|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Hazine ve Maliye Bakanlığı

(Gelir İdaresi Başkanlığı)’ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA

TEBLİĞİNDE DEĞİŞİKLİK

YAPILMASINA DAİR TEBLİĞ (SERİ NO: 55) MADDE 1- 26/4/2014 tarihli

ve 28983 sayılı Resmî Gazete’de yayımlanan Katma Değer Vergisi Genel Uygulama

Tebliğinin (II/B-3.1.2.) bölümünün üçüncü

paragrafının sonuna aşağıdaki cümle eklenmiştir. “Onaylanan bu liste Genel Müdürlükçe Gelir

İdaresi Başkanlığına elektronik

ortamda gönderilir.” MADDE 2- Aynı Tebliğin (II/B-7.1.) bölümünün sonuna aşağıdaki paragraf

eklenmiştir. “Milli

Savunma Bakanlığı veya Savunma Sanayii Başkanlığı

tarafından savunma sanayii projesi olarak onaylanarak

ihracına izin verilen uçak, helikopter, gemi, denizaltı, tank,

panzer, zırhlı personel taşıyıcı, roket, füze

gibi araçların imalatını yapan yüklenici firmalara bu imalata

ilişkin yapılacak mal teslimi ve hizmet ifaları da 3065

sayılı Kanunun 13/f maddesi kapsamında KDV’den istisna

olacaktır.” MADDE 3- Aynı Tebliğe

(II/B-17.4.2.) bölümünden sonra gelmek üzere aşağıdaki bölüm

eklenmiş ve diğer bölüm buna göre teselsül ettirilmiştir. “18. Milli

Savunma ve İç Güvenlik İhtiyaçlarında Kullanılmak Üzere

Taşıt Teslimi 7555

sayılı Kanunun 6 ncı maddesiyle

3065 sayılı Kanunun 13 üncü maddesinin birinci fıkrasına

eklenen (o) bendine göre, 4760 sayılı ÖTV Kanununa ekli (II)

sayılı listenin 87.03 G.T.İ.P.

numarasında yer alan “- Yük taşımasında

kullanılıp azami ağırlığı 3,5 tonu

aşmayan ve yolcu taşıma kapasitesi (Yolcu taşıma

kapasitesi sürücü dahil toplam yolcu sayısının 70 kilogramla

çarpılması suretiyle hesaplanır. Bu hesaplamada koltuk olmasa

dahi, koltuk montajı için bulunan sabit tertibatlar da koltuk olarak

dikkate alınır) istiap haddinin (bir aracın güvenle

taşıyabileceği sürücü ve yolcu dahil toplam yük

ağırlığı) %50’sinin altında olan motorlu

araçlardan (bütün tekerlekleri motordan güç alan veya alabilenler, binek

otomobilleri, steyşın vagonlar, yarış arabaları,

arazi taşıtları hariç)” satırındaki motorlu

taşıtlar ile 87.04 ve 87.11 G.T.İ.P.

numaralarında yer alan taşıtların, münhasıran milli

savunma ve iç güvenlik ihtiyaçlarında kullanılmak üzere Millî

Savunma Bakanlığı, İçişleri

Bakanlığı, Savunma Sanayii Başkanlığı

ve Millî İstihbarat Teşkilatı Başkanlığına

teslimi KDV’den istisnadır. Bu istisna

uygulamasına ilişkin usul ve esaslar aşağıda

belirlenmiştir. 18.1. Kapsam Bu istisna; - Millî Savunma

Bakanlığı, -

İçişleri Bakanlığı, - Savunma Sanayii Başkanlığı, - Milli

İstihbarat Teşkilatı Başkanlığının, motorlu taşıt

alımlarında uygulanır. Bu kapsamda, 4760

sayılı Kanuna ekli (II) sayılı listenin; - 87.03 G.T.İ.P. numarasında yer alan “Yük

taşımasında kullanılıp azami

ağırlığı 3,5 tonu aşmayan ve yolcu

taşıma kapasitesi (Yolcu taşıma kapasitesi sürücü dahil

toplam yolcu sayısının 70 kilogramla çarpılması

suretiyle hesaplanır. Bu hesaplamada koltuk olmasa dahi, koltuk

montajı için bulunan sabit tertibatlar da koltuk olarak dikkate

alınır) istiap haddinin (bir aracın güvenle

taşıyabileceği sürücü ve yolcu dahil toplam

yük ağırlığı) %50’sinin altında olan motorlu

araçlardan (bütün tekerlekleri motordan güç alan veya alabilenler, binek

otomobilleri, steyşın vagonlar, yarış arabaları,

arazi taşıtları hariç)” satırındaki motorlu

taşıtların, - 87.04 G.T.İ.P. numarasında yer alan

taşıtların, - 87.11 G.T.İ.P. numarasında yer alan

taşıtların, tesliminde KDV hesaplanmaz. Ayrıca, söz

konusu taşıtların yukarıda sayılan kuruluşlar

tarafından ithali de KDV’den istisnadır. Yukarıda

sayılan kuruluşlara, münhasıran milli savunma ve iç güvenlik

ihtiyaçlarına ilişkin olmak kaydıyla sadece maddede belirlenen

taşıtların teslimlerinde istisna uygulanabilecek, bu

kuruluşların diğer taşıt alımları ise bu

kapsamda değerlendirilmeyecektir. 18.2.

İstisnanın Uygulanması 3065

sayılı Kanunun (13/o) maddesinde yer alan düzenleme tam istisna

mahiyetindedir. Maddede sayılan kuruluşlar, istisna kapsamında

temin edeceği taşıtlara ilişkin liste ile birlikte

bulundukları yer Defterdarlığına başvurur. Bu

başvuru Defterdarlık tarafından değerlendirilerek

taşıt alımlarında istisna uygulanacağına

ilişkin belge (EK:34) ilgili kuruluşa verilir ve taşıt

listesi onaylanır. Bu belge ve eki liste gümrük idarelerine veya yurt

içindeki satıcılara ibraz edilir. Söz konusu belge,

satıcılar tarafından 213 sayılı Kanunun muhafaza ve

ibraz hükümlerine uygun olarak saklanır. İstisna

kapsamında yapılan taşıt teslimi ile ilgili olarak

düzenlenen faturada KDV gösterilmez. Ayrıca, faturada istisna belgesinin

tarih ve numarasına atıf yapılarak “3065 sayılı KDV

Kanununun (13/o) maddesi hükmü gereğince KDV

hesaplanmamıştır.” ibaresine yer verilir. 18.3.

İstisnanın Beyanı Bu istisna

kapsamında yapılan taşıt teslimi, teslimin

yapıldığı vergilendirme dönemine ait KDV beyannamesinin

“İstisnalar-Diğer İade Hakkı Doğuran

İşlemler” kulakçığının, “Tam İstisna

Kapsamına Giren İşlemler” tablosunda, 344 kod numaralı

“Milli Savunma ve İç Güvenlik İhtiyaçlarında Kullanılmak

Üzere Taşıt Teslimi” satırı

aracılığıyla beyan edilir. Bu

satırın “Teslim ve Hizmet Tutarı” sütununa istisnaya konu

teslimin KDV hariç tutarı, “Yüklenilen KDV” sütununa bu teslime

ilişkin alış ve giderlere ait belgelerde gösterilen toplam KDV

tutarı yazılır. İade talep etmek istemeyen mükellefler,

“Yüklenilen KDV” sütununa “0” yazmalıdır. 18.4. İade Yukarıda

sayılan kuruluşlara bu bölüm kapsamında yapılan

taşıt teslimlerinden kaynaklanan iade taleplerinde

aşağıdaki belgeler aranmaktadır: - Standart iade

talep dilekçesi -

İstisnanın beyan edildiği döneme ilişkin indirilecek KDV

listesi - İade

hakkı doğuran işleme ait yüklenilen KDV listesi - İadesi

talep edilen KDV hesaplama tablosu - Satış

faturaları listesi - İstisna

belgesinin örneği ile istisna kapsamında alınacak

taşıt listesinin örneği 18.4.1.

Mahsuben İade Mükelleflerin bu

işlemlerden kaynaklanan mahsuben iade talepleri yukarıdaki

belgelerin ibraz edilmiş olması halinde miktarına

bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat

aranmadan yerine getirilir. 18.4.2. Nakden

İade Mükelleflerin bu

işlemlerden kaynaklanan ve 50.000 TL’yi aşmayan nakden iade

talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine

getirilir. İade talebinin 50.000 TL’yi aşması halinde

aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna

göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi

yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna

göre çözülür. 18.5.

Müteselsil Sorumluluk Bu istisna

kapsamında işlem yapılabilmesi için, istisna belgesinin

teslimi yapacak olan satıcı mükellefe ibraz edilmesi

şarttır. Satıcının bu belge olmadan istisna

uygulaması halinde, istisna nedeniyle ziyaa uğratılan

vergi, ceza, zam ve faizlerden teslimi yapan satıcı mükellef ile

birlikte kendisine teslim yapılan ilgili kuruluş da müteselsilen sorumludur. Kendisine istisna

belgesi ibraz edilen satıcı mükellefçe, başka bir şart

aramaksızın istisna kapsamında işlem yapılır.

Daha sonra işlemin, istisna için ilgili düzenlemelerde belirtilen

şartları baştan taşımadığı ya da

şartların daha sonra ihlal edildiğinin tespiti halinde, ziyaa uğratılan vergi ile buna

bağlı ceza, faiz ve zamlar, kendisine istisna kapsamında

teslim yapılan kuruluştan aranır.” MADDE 4- Aynı Tebliğin; a) (II/E-7/A.)

bölümünün dördüncü paragrafından sonra gelmek üzere

aşağıdaki paragraf eklenmiştir. “Diğer

taraftan, 1/5/2025 tarihli ve 32887

sayılı Resmî Gazete’de yayımlanan 30/4/2025 tarihli ve 9770

sayılı Cumhurbaşkanı Kararıyla, söz konusu maddenin

31/12/2028 tarihine kadar uygulanmasına karar verilmiştir.” b) (II/E-7/A.1.)

bölümünün birinci ve üçüncü paragraflarında yer alan “31/12/2025”

ibareleri “31/12/2028” şeklinde değiştirilmiştir. c) (II/E-7/A.2.)

bölümünün yedinci paragrafında yer alan “31/12/2025”

ibaresi “31/12/2028” şeklinde değiştirilmiştir. MADDE 5- Aynı Tebliğin

(II/F-4.15.) bölümünün başlığı ile birinci ve üçüncü

paragrafları aşağıdaki şekilde

değiştirilmiş, aynı bölümün sonuna

aşağıdaki paragraf eklenmiştir. “4.15.

Hazinenin Taşınmaz Teslimi ve Kiralamaları, İrtifak

Hakkı Tesisi, Kullanma İzni ve Ön İzin Verilmesi

İşlemleri, Kentsel Dönüşüm Başkanlığı ile

Toplu Konut İdaresi (TOKİ) Başkanlığının

Arsa ve Arazi Teslimleri, Belediye ve İl Özel İdarelerinin

Taşınmaz Satışları ile Vakıflar Genel

Müdürlüğünün Yönettiği ve Temsil Ettiği Mazbut

Vakıfların Mülkiyetinde Bulunan Taşınmazların

Satışları” “Hazinece

yapılan taşınmaz teslimi ve kiralamaları, irtifak

hakkı tesisi, kullanma izni ve ön izin verilmesi işlemleri, Kentsel

Dönüşüm Başkanlığı ile TOKİ

Başkanlığınca yapılan arsa ve arazi teslimleri ile

Vakıflar Genel Müdürlüğünün yönettiği ve temsil ettiği

mazbut vakıfların mülkiyetinde bulunan taşınmazların

satışı suretiyle gerçekleşen devir ve teslimler KDV’den

müstesnadır.” “Kentsel

Dönüşüm Başkanlığı ile TOKİ’ye tanınan

istisna ise bu kurumların yapacağı arsa ve arazi teslimleri

ile sınırlıdır. Kentsel Dönüşüm

Başkanlığı ile TOKİ tarafından arazi ve arsa

dışında yapılacak taşınmaz teslimleri (konut,

bina, işyeri, sosyal tesis vb.) ve hizmetlere genel hükümler

çerçevesinde KDV uygulanır.” “Vakıflar

Genel Müdürlüğünün yönettiği ve temsil ettiği mazbut

vakıfların mülkiyetinde bulunan taşınmazların

satışı KDV’den istisnadır. Genel Müdürlüğün

mülkiyetindeki taşınmazlar ile Genel Müdürlük tarafından

yönetilmeyen veya temsil edilmeyen vakıfların mülkiyetinde bulunan

taşınmazların satışı ise istisna kapsamında

değildir.” MADDE 6- Aynı Tebliğin (III/A-2.)

bölümünün birinci paragrafına üçüncü alt çizgiden sonra gelmek üzere “-

4760 sayılı Kanunun 16 ncı maddesinin

(4) numaralı fıkrası uyarınca teminat

karşılığı ithal edilen malın

teminatının hesaplanmasına esas özel tüketim vergisi

tutarı,” satırı ile aynı bölümün sonuna

aşağıdaki paragraflar ve Örnek eklenmiştir. “7555

sayılı Kanunun 8 inci maddesi ile 3065 sayılı KDV

Kanununun 21 inci maddesinde yapılan düzenleme çerçevesinde, 4760

sayılı ÖTV Kanununun 16 ncı maddesinin

(4) numaralı fıkrası uyarınca teminat

karşılığı ithal edilen malın

teminatının hesaplanmasına esas özel tüketim vergisi

tutarı, ithalatta KDV matrahına dahil edilmiştir. 4760

sayılı ÖTV Kanununun 16 ncı maddesinin

(4) numaralı fıkrasında, (I) sayılı listedeki

malların ithalinde, ödenecek ÖTV’ye karşılık olmak üzere türü,

tutarı ve çözümüne ilişkin usul ve esasları Hazine ve Maliye

Bakanlığınca belirlenmek suretiyle teminat

alınacağı hüküm altına alınmıştır. Bu kapsamda, 4760

sayılı Kanunun 16 ncı maddesinin

(4) numaralı fıkrası uyarınca teminat

karşılığı ithal edilen (I) sayılı

listedeki malın teminatının hesaplanmasına esas ÖTV

tutarı ithalatta KDV matrahına dahil edilecek

olup, bu tutar dahil malın ithalat bedeli üzerinden KDV

hesaplanacaktır. İthalat sırasında ödenen ve gümrük

makbuzu üzerinde gösterilen KDV’nin, mükellefler tarafından indirim

konusu yapılması mümkün bulunmaktadır. Diğer

taraftan, 4760 sayılı Kanuna ekli (I) sayılı listedeki

malların yukarıdaki şekilde ithal edildikten sonra ithalatçıları

tarafından yurt içinde tesliminde, ÖTV tutarı dahil toplam işlem bedeli üzerinden KDV

hesaplanması gerektiği tabiidir. Örnek: İthalatçı (A) A.Ş.nin ithal edeceği 20.000.000 TL

tutarındaki ÖTV Kanununa ekli (I) sayılı listedeki mal için

hesaplanıp teminata bağlanan ÖTV tutarı 5.000.000 TL’dir.

İthalatçı (A) A.Ş. tarafından, malın ithal bedeli

ile hesaplanıp teminata bağlanan 5.000.000 TL ÖTV tutarı dahil toplam işlem bedeli olan 25.000.000 TL

üzerinden hesaplanan (25.000.000x%20) 5.000.000 TL

KDV ilgili gümrük idaresine ödenmek suretiyle ithalat işlemi

gerçekleştirilir ve ödenen KDV tutarı ithalatçı

tarafından indirim konusu yapılır. İthalatçı

(A) A.Ş., ÖTV Kanununa ekli (I)

sayılı listede yer alan bu malı 5.000.000 TL ÖTV tutarı

hariç 22.000.000 TL karşılığında (B) A.Ş.ye

satmıştır. Bu satış işlemine ilişkin

ithalatçı (A) A.Ş. tarafından düzenlenecek olan faturada, söz

konusu ÖTV tutarı dahil toplam teslim

bedeli olan 27.000.000 TL üzerinden (27.000.000x%20)

5.400.000 TL tutarında KDV hesaplanarak beyan edilir.” MADDE 7- Aynı Tebliğin; a) (IV/A3-1.3.) bölümünün sonuna

aşağıdaki paragraflar ve Açıklamalı Örnek

eklenmiştir. “Aynı

şekilde, mükelleflerin iadeye konu işlemleri ile ilgili olarak KDV

ödemeksizin temin ettiği mal ve hizmet alımlarına ilişkin

KDV iadesi talep etmeleri mümkün değildir. Bu durumda, iade hakkı

doğuran işlem bedeli ile KDV’siz yapılan alım bedeli

arasındaki farka genel vergi oranı uygulanmak suretiyle azami iade

edilebilir KDV tutarı bulunacaktır. ATİK’e ilişkin yüklenilen KDV tutarından, ATİK’in iade hakkı doğuran

işlemlerde fiilen kullanılmaya başlandığı

tarihten itibaren bu işlemlere ilişkin yüklenilen ve indirim

yoluyla giderilemeyen kısmı itibarıyla pay verilmesi mümkündür. İade

talebine konu işlem bedelinin, ATİK’in aktife

alınarak fiilen kullanılmaya başlandığı

dönemden itibaren iade talep edilen dönem dahil ATİK’in kullanıldığı tüm

işlemlerin toplam bedeline oranlanması ve ATİK’e ilişkin

yüklenilen KDV’den iade talebine konu işleme ait orana isabet eden

tutarda pay verilmesi gerekir. ATİK’in sonraki dönemlerde de iade

hakkı doğuran işlemlerde kullanılması halinde iade

talep edilen dönem dahil iade hakkı

doğuran işlem bedelleri toplamının bu dönem dahil ATİK’in kullanıldığı toplam

işlem bedeline oranlanması suretiyle ATİK’ten iade

hesabına pay verilebilecek KDV tutarı belirlenir. Önceki dönemlerde

bu ATİK’ten iade hesabına pay

verilen KDV tutarı düşüldükten sonra kalan tutar bu dönemdeki iade

hesabına pay verilecek KDV tutarı olacaktır. Ayrıca,

her dönem için yapılacak oranlama sonucunda bulunan ATİK’e ilişkin

yüklenilen KDV’den iade hesabına verilebilecek azami pay tutarı ile

önceki dönemlerde ATİK’e ilişkin

yüklenilen KDV’den iade hesabına verilen pay tutarları toplamı

arasındaki fark kadar ilgili dönemde iade hesabına pay

verilebileceğinden, bu farkın menfi olması halinde bu

dönemde ATİK’e ilişkin yüklenilen KDV’den

iade hesabına pay verilemeyecektir. İlgili

dönemde iade hakkı doğuran işlemler nedeniyle doğrudan

yüklenimler ve genel giderlerden verilen pay sonrasında iade

hesabına o dönemde ATİK’e ilişkin

yüklenilen KDV’den verilebilecek azami pay tutarından daha az tutarda

pay verilmiş olması halinde, iade hesabına dahil edilemeyen bu ATİK KDV pay

tutarının sonraki dönemlerde oranlama yapılmadan doğrudan

iade hesabına dahil edilmesi mümkün değildir. Öte yandan, iade

hesabına ATİK’lerden verilecek

pay tutarı hesabının, ATİK’lerin aktife

alınarak fiilen kullanılmaya başlandığı

tarihten itibaren iade hakkı doğuran işlemler ile toplam

işlemlerin bedeli dikkate alınmak suretiyle her bir araç için

ayrı ayrı yapılması

gerekmektedir. Ancak, birden fazla ATİK kullanılarak üretim yapan

işletmelerde, iade hakkı doğuran işlemlerde

kullanılan ve aynı vergilendirme döneminde aktife kaydedilen ATİK’ler için ayrı ayrı hesaplama yapılmasına gerek

olmayıp bu ATİK’ler için tek

bir hesaplama yapılması mümkündür. Açıklamalı

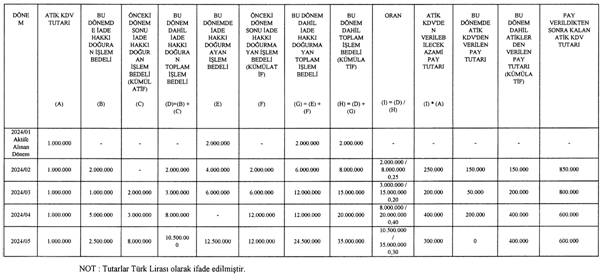

Örnek: Uluslararası

taşımacılık faaliyetiyle iştigal eden (A)

Taşımacılık A.Ş. 2023/Aralık döneminde 1 adet

çekiciyi 6.000.000 TL bedelle 1.200.000 TL KDV ödeyerek satın almış,

2024/Ocak döneminden itibaren yurt içi ve yurt dışı

taşımacılık faaliyetinde kullanmaya

başlamıştır. Mükellefin

2024/Ocak döneminde tamamı yurt içi taşımacılık

faaliyetinde kullanılan bu çekiciyle elde ettiği hasılat 2.000.000 TL olup ATİK nedeniyle

yüklenilen KDV’nin 200.000 TL’lik kısmı indirim yoluyla

giderilmiştir. Bu dönemde ATİK nedeniyle yüklenilen ve indirim

yoluyla giderilemeyen KDV tutarı 1.000.000 TL’dir. 2024/Ocak döneminden

sonra yapılan hesaplamalarda, devreden KDV’nin ATİK nedeniyle yüklenilen

KDV tutarından fazla olduğu varsayılmıştır. Mükellefin bu

çekiciyle gerçekleştirdiği uluslararası

taşımacılık faaliyeti (iade hakkı doğuran

işlem) ile yurt içi taşımacılık faaliyetine (iade

hakkı doğurmayan işlem) ilişkin işlemleri

aşağıdaki gibidir.

Bu durumda, bu

dönem dahil iade hakkı doğuran

toplam işlem bedelinin (D), çekicinin aktife alınarak

kullanılmaya başlandığı dönemden itibaren iade talep

edilen dönem dahil çekicinin kullanıldığı toplam işlem

bedeline (H) oranı 0,25 (D/H = 2.000.000/8.000.000) olup çekiciye

ilişkin yüklenilen ve indirim yoluyla giderilemeyen KDV tutarından

iade hesabına verilebilecek azami pay tutarı (1.000.000 TL x 0,25)

250.000 TL olacaktır. Mükellefin

doğrudan yüklenim ve genel yönetim giderleri toplamının

250.000 TL olduğu ve bu dönemde azami iade edilebilir KDV

tutarının 400.000 TL olduğu dikkate

alındığında, bu dönemde çekiciye ilişkin yüklenilen

KDV’den iade hesabına pay verilebilecek tutar 150.000 TL olacaktır.

Bu durumda, bu

dönem dahil iade hakkı doğuran

toplam işlem bedelinin (D), çekicinin aktife alınarak

kullanılmaya başlandığı dönemden itibaren iade talep

edilen dönem dahil çekicinin kullanıldığı toplam işlem

bedeline (H) oranı 0,20 (D/H = 3.000.000/15.000.000) olup çekiciye

ilişkin yüklenilen ve indirim yoluyla giderilemeyen KDV tutarından

iade hesabına verilebilecek azami pay tutarı (1.000.000 TL x 0,20)

200.000 TL olacaktır. Ancak, iade

hesabına verilecek pay tutarının hesaplanmasında, bu

dönem öncesinde iade hesabına verilen toplam pay tutarının

dikkate alınması gerektiğinden, 2024/Mart döneminde iade

hesabına verilebilecek pay tutarı (200.000 TL – 150.000 TL) 50.000

TL olacaktır.

Bu durumda, bu

dönem dahil iade hakkı doğuran

toplam işlem bedelinin (D), çekicinin aktife alınarak

kullanılmaya başlandığı dönemden itibaren iade talep

edilen dönem dahil çekicinin kullanıldığı toplam

işlem bedeline (H) oranı 0,40 (D/H = 8.000.000/20.000.000) olup

çekiciye ilişkin yüklenilen ve indirim yoluyla giderilemeyen KDV

tutarından iade hesabına verilebilecek azami pay tutarı

(1.000.000 TL x 0,40) 400.000 TL olacaktır. Ancak, iade

hesabına verilecek pay tutarının hesaplanmasında bu dönem

öncesinde iade hesabına verilen toplam pay tutarının dikkate

alınması gerektiğinden, 2024/Nisan döneminde iade

hesabına verilebilecek pay tutarı (400.000 TL – 200.000 TL) 200.000

TL olacaktır.

Bu durumda, bu

dönem dahil iade hakkı doğuran

toplam işlem bedelinin (D), çekicinin aktife alınarak

kullanılmaya başlandığı dönemden itibaren iade talep

edilen dönem dahil çekicinin kullanıldığı toplam

işlem bedeline (H) oranı 0,30 (D/H = 10.500.000/35.000.000) olup

çekiciye ilişkin yüklenilen ve indirim yoluyla giderilemeyen KDV

tutarından iade hesabına verilebilecek azami pay tutarı

(1.000.000 TL x 0,30) 300.000 TL olacaktır. Ancak, iade

hesabına verilebilecek azami pay tutarı (300.000 TL) mükellefin bu

döneme kadar (2024/Şubat-Mart-Nisan) çekiciye ilişkin yüklenilen

KDV’den iade hesabına verilen toplam pay tutarının (400.000

TL) altında kaldığından, bu dönemde iade hesabına

pay verilmeyecektir. Mükellef

tarafından ATİK’e ilişkin

yüklenilen KDV’den iade hesabına pay verilmesi durumunda, yukarıda

belirtilen bilgiler çerçevesinde aşağıdaki tablo

hazırlanarak iade dosyasına eklenmesi gerekir.

Mükellefin

Mayıs dönemi sonrasında iade hakkı doğuran

işlemlerinin bulunması halinde, söz konusu çekiciye ilişkin

yüklenilen ve indirim yoluyla giderilemeyen KDV’den iade hesabına

verilebilecek pay tutarının hesabında yukarıdaki

açıklamalar çerçevesinde işlem tesis edileceği tabiidir.” b) (IV/A3-1.7.) bölümünde yer alan

Örnek 2:’den sonra gelmek üzere aşağıdaki paragraf

eklenmiştir. “Diğer

taraftan, 15/3/2025 tarihli ve 32842

sayılı Resmî Gazete’de yayımlanan 14/3/2025 tarihli ve 9582

sayılı Cumhurbaşkanı Kararıyla 1/4/2025 tarihinden

itibaren yapılan işlemlere uygulanmak üzere mükelleflerin iade

hakkı doğuran işlemlerine ilişkin olarak iade talebinde

bulunabilecekleri asgari tutar 10.000 TL olarak belirlenmiştir.” MADDE 8- Aynı Tebliğe ekteki EK 34

eklenmiştir. MADDE 9- Bu Tebliğ yayımı

tarihinde yürürlüğe girer. MADDE 10- Bu Tebliğ hükümlerini Hazine

ve Maliye Bakanı yürütür.

4 Eylül 2025 PERŞEMBE Resmî Gazete Sayı : 33007 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||