|

GÜNCEL: 16/09/2015 |

|

Ekonomi

Bakanlığından: İTHALATTA

HAKSIZ REKABETİN ÖNLENMESİNE İLİŞKİN TEBLİĞ (TEBLİĞ NO:

2015/43) BİRİNCİ BÖLÜM Genel Bilgi

ve İşlemler Mevcut önlem

ve soruşturma MADDE 1 – (1) 22/3/2009 tarihli ve 27177 sayılı Resmî Gazete’de yayımlanan İthalatta

Haksız Rekabetin Önlenmesine İlişkin Tebliğ (Tebliğ No: 2009/8) ile

tamamlanan sübvansiyon soruşturması (esas soruşturma) sonucunda, Hindistan

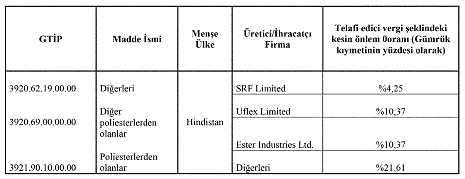

menşeli PET filmlerin ithalinde CIF bedelin %4,25’i ila %21,61’i arasında

değişen oranlarda telafi edici vergi şeklinde kesin önlem yürürlüğe konulmuştur. (2) İthalatta

Haksız Rekabetin Önlenmesi Hakkında Yönetmeliğin (Yönetmelik) 35 inci

maddesinin ikinci fıkrası hükmüne uygun olarak, 29/6/2013 tarihli ve 28692 sayılı Resmî Gazete’de yayımlanan İthalatta

Haksız Rekabetin Önlenmesine İlişkin Tebliğ (Tebliğ No: 2013/11) ile söz

konusu ürüne ilişkin önlemlerin 22/3/2014 tarihinde sona ereceği, yerli üretim

dalının mevzuatta öngörülen sürelerde yeterli delillerle desteklenmiş bir

başvuru ile nihai gözden geçirme soruşturması (NGGS) açılması talebinde

bulunabileceği duyurulmuştur. (3) Yürürlükte

bulunan önlemin sona ermesi halinde sübvansiyonun ve zararın devam etmesinin

veya yeniden meydana gelmesinin muhtemel olduğu iddiası ile yerli üretici

Süper Film Ambalaj Sanayi ve Ticaret A.Ş. (Süper Film) tarafından yapılan ve Polinas Plastik Sanayii ve Ticareti A.Ş. (Polinas)

tarafından da desteklenen başvuru üzerine21/3/2014 tarihli ve 28948 sayılı Resmî Gazete’de yayımlanan İthalatta

Haksız Rekabetin Önlenmesine İlişkin Tebliğ (Tebliğ No: 2014/6) ile

başlatılan NGGS, T.C. Ekonomi Bakanlığı (Bakanlık) İthalat Genel Müdürlüğü

(Genel Müdürlük) tarafından yürütülerek tamamlanmıştır. Kapsam MADDE 2 – (1) Bu Tebliğ, 14/6/1989 tarihli ve 3577 sayılı İthalatta Haksız Rekabetin Önlenmesi

Hakkında Kanun, 20/10/1999 tarihli ve 99/13482 sayılı Bakanlar Kurulu Kararı

ile yürürlüğe konulan İthalatta Haksız Rekabetin Önlenmesi Hakkında Karar ve

30/10/1999 tarihli ve 23861 sayılı Resmî Gazete’de yayımlanan İthalatta

Haksız Rekabetin Önlenmesi Hakkında Yönetmelik hükümleri çerçevesinde

yürütülen nihai gözden geçirme soruşturmasının sonuçlarını içermektedir. Yerli üretim

dalının temsil niteliği MADDE 3 – (1) Başvuru aşamasında sunulan delillerden, başvurunun

Yönetmeliğin 18 inci maddesinin birinci fıkrası ile 20 nci maddesinin üçüncü fıkrası çerçevesinde yerli üretim dalını

temsil niteliğini haiz olduğu anlaşılmıştır. Soruşturma süresince ilgili

taraflarca, bu tespiti değiştirecek yeni bir bilgi veya değerlendirme

sunulmamıştır. Bu Tebliğin ilerleyen bölümlerinde Süper Film firması “yerli

üretim dalı” olarak anılacaktır. İlgili

tarafların bilgilendirilmesi ve toplanan bilgilerin değerlendirilmesi MADDE 4 – (1) Soruşturma açılmasını müteakip, soruşturma konusu ürünün

Bakanlık tarafından bilinen Hindistan’daki üreticilerine/ihracatçılarına,

Türkiye’de yerleşik ithalatçılarına ve ayrıca soruşturmanın taraflarından

biri olarak Hindistan’ın Ankara’daki Büyükelçiliğine soruşturmanın açılışına

ilişkin bildirimde bulunulmuştur. (2) Bildirimde,

soruşturma açılış Tebliğine, başvurunun gizli olmayan özetine ve soru

formlarına nereden erişileceği hususunda bilgi verilmiştir. (3) Taraflara

soru formunu yanıtlamaları için posta süresi dâhil 37 gün süre tanınmıştır. (4) Yerli

üretim dalı, soruşturma süresi boyunca Bakanlık ile işbirliği içinde olmuş ve

gerektiğinde talep edilen ilave bilgileri temin etmiştir. (5) Soruşturma

döneminde ithalat gerçekleştirdiği tespit edilen 22 ithalatçı firmaya soru

formu gönderilmiş ve bu firmaların yedisinden cevap alınmıştır. (6)

Hindistan’da yerleşik üretici/ihracatçı firmalardan esas soruşturmada da

işbirliğinde bulunan ve kendileri için sübvansiyon oranı tespiti yapılan SRF Limited (SRF) ile Ester Industries Ltd. (Ester) firmaları kendilerine gönderilen soru formlarına

süresi içinde yanıt vermişlerdir. Esas soruşturmada işbirliğine gelmemiş olan Vacmet India Limited (Vacmet)

firması da soru formlarına yanıt vermiştir. Bununla beraber, adı geçen firma,

soru formlarına yanıt verme süresinden sonra soru formuna ilişkin

yanıtlarında düzeltme yapılması gereken hususlar olduğunu beyan ederek

yanıtlarının ilgili kısımlarını tekrar iletmiştir. Esas soruşturmada kendisi

için sübvansiyon oranı tespiti yapılan Uflex Limited firması ise bu soruşturma kapsamında işbirliğinde bulunmamıştır. (7) Hindistan

Hükümeti de kendisine gönderilen soru formuna ilişkin yanıtlarını süresi

içinde Bakanlığa iletmiştir. (8) Soruşturma

sonucunda alınacak karara esas teşkil edecek bilgi, tespit ve

değerlendirmeleri içeren nihai bildirim yukarıda adı geçen üretici/ihracatçı

firmalar ile Hindistan’ın Ankara’daki Büyükelçiliğine, yerli üreticilere ve

soruşturma kapsamında işbirliğinde bulunan ithalatçılara iletilmiş ve yapılan

tespit ve değerlendirmelere ilişkin görüşlerini Bakanlık ile paylaşmaları istenmiştir. (9) Tarafların

soruşturma boyunca ortaya koyduğu tüm bilgi, belge ve görüşler incelenmiş,

mezkûr görüşlerden mevzuat kapsamında değerlendirilebilecek olanlarına bu

Tebliğin ilgili bölümlerinde değinilmiştir. Yerinde

doğrulama soruşturması MADDE 5 – (1) Yönetmeliğin 21 inci maddesi çerçevesinde yerli üretici

Süper Film firmasının Gaziantep’teki üretim ve idari tesislerinde yerinde

doğrulama soruşturması gerçekleştirilmiştir. Gözden

geçirme dönemi MADDE 6 – (1) Önlemin yürürlükten kalkması durumunda, sübvansiyonun ve

zararın devamı veya yeniden meydana gelmesinin muhtemel olup olmadığının

tespiti için 1/1/2013– 31/12/2013 arasındaki dönem gözden

geçirme dönemi olarak kabul edilmiştir. İKİNCİ BÖLÜM Soruşturma

Konusu Ürün ve Benzer Ürün Soruşturma konusu

ürün ve benzer ürün MADDE 7 – (1) Soruşturma konusu ürün 3920.62.19.00.00, 3920.69.00.00.00 ve

3921.90.10.00.00 gümrük tarife istatistik pozisyonlarında (GTİP) yer alan PET

filmlerdir. Başvuruya konu olan önlemin alındığı 3921.90.19.00.00 GTİP, 2010

yılında Türk Gümrük Tarife Cetvelinde yapılan değişiklikle 3921.90.10.00.00

olarak tadil edilmiştir. (2) Soruşturma

konusu PET filmler temel olarak iki üretim yöntemi kullanılarak

üretilebilmektedir. Birinci yöntem entegre tesisler tarafından izlenen yol olup PTA ve MEG aşamasında

alınan hammaddenin çeşitli girdilerin ilavesiyle işlenip melt haline getirilmesini ve bu eriyiğin dökme ve gerdirme

aşamalarından geçirilmesini içermektedir. (3) İkinci

yöntemde ise PET cips aşamasından itibaren üretim süreci başlamaktadır.

Burada granül haldeki PET cips çeşitli ek girdilerin ilavesiyle birlikte

eritilerek melt haline getirilmekte buradan dökme ve gerdirme aşamasına geçilmektedir. (4) PET filmler

kalınlıklarına göre sınıflandırılmaktadır. Geniş bir kullanım alanına sahip

PET filmler özellikle ambalaj, tekstil sanayi, görüntüleme teknolojileri,

elektrikli aletler ile manyetik medya üretimi gibi alanlarda kullanılmaktadır. (5) Soruşturma konusu PET filmler ile yerli üretim dalı

tarafından üretilen PET filmlerin; teknik ve fiziki özellikleri, çeşitleri,

dağıtım kanalları, kullanım alanları, kullanıcıların ürünü algılaması ve

birbirini ikame edebilmeleri açısından benzer özelliklere sahip olduğu ve

soruşturmaya konu ülkeden ithal edilen ürünlerin yerli üretim dalının ürünleriyle

doğrudan rekabet içinde olduğu, bu nedenle de benzer ürün olarak kabul

edilebileceği tespiti esas soruşturmada yapılmıştır. Bu soruşturma süresince, ilgili taraflarca, daha önce esas

soruşturmada yapılan değerlendirmeleri geçersiz kılacak herhangi bir görüş

sunulmamıştır. Bu nedenle soruşturma konusu ürün ile yerli üretim dalı

tarafından üretilen ürünlerin benzer ürün olduğu tespiti geçerliliğini

korumaktadır. (6) Soruşturma

konusu ürün ile ilgili açıklamalar genel içerikli olup, uygulamaya esas olan GTİP’ler ve karşılığı eşya tanımıdır. ÜÇÜNCÜ BÖLÜM Sübvansiyonun

Devamı ve Yeniden Meydana Gelmesi İhtimali Genel

açıklamalar MADDE 8 – (1) Yönetmeliğin 35 inci maddesi çerçevesinde önlemin

yürürlükten kalkması halinde sübvansiyonun devam etmesinin veya yeniden

meydana gelmesinin muhtemel olup olmadığı incelenmiştir. Bu çerçevede, esas

soruşturmada önlem alınabilir nitelikte olduğu tespit edilen sübvansiyon

programlarının gözden geçirme döneminde yürürlükte olup olmadığı

incelenmiştir. (2) Yönetmeliğin

41 inci maddesi çerçevesinde soruşturma sırasında yeni sübvansiyon oranları

hesaplanmamıştır. Ön lisans

programı (ÖLP) ve ithalat vergisi muafiyeti MADDE 9 – (1) Bu programın yasal dayanağı Hindistan Hükümeti tarafından

hazırlanan “İhracat İthalat Politikası Belgesi 2009-2014” (İİPB) ile

“Prosedürler El Kitabı 2009-2014 (PEK)” belgesinin 4 üncü bölümleridir. (2) Program

çerçevesinde ihracatçılar ihraç edecekleri ürünün üretim sürecinde ihtiyaç

duydukları maddeleri gümrük vergilerinden muaf olarak ithal edebilmektedirler.

Ön lisanslar üretici/ihracatçılar, üreticilerle bağlantılı tacir/ihracatçılar

ile belirli koşullarda diğer yerli üreticiler tarafından

kullanılabilmektedir. (3) Program

kapsamında ithalatına izin verilen girdi miktarı ile ihraç edilmesi gereken

nihai ürün miktarı Hindistan Hükümeti tarafından yayımlanan Standart

Girdi-Çıktı Oranları (SGÇO) belgesinde gösterilmektedir. (4)

Hindistan’ın programa ilişkin mevzuatı kapsamında SGÇO’lara göre girdi ithalatını gerçekleştiren firmalar, ihracat yükümlülüklerini

yerine getirmemeleri halinde girdi ithalatında ödenmemiş olan gümrük

vergilerini belirli bir oranda cezai müeyyideye de tabi olarak Hindistan

Hükümeti’ne ödemek zorundadır. Yine Hindistan mevzuatına göre ithal ettiği

girdiden daha azını kullanarak ihracat gerçekleştiren firmaların cezai

müeyyidelere tabi olduğu ifade edilmektedir. (5) Hindistan

Hükümeti’nin ilgili düzenlemesine göre program kapsamında girdi ithalatı

gerçekleştiren firmalar bu ithalata ilişkin olarak “Ek-23” adında bir belgeyi

doldurmakla yükümlü bulunmaktadır. Ayrıca, ithalatın gerçekleştirilmesinden

sonra Hindistan Hükümeti’ne gerçek tüketim verilerine ilişkin mali müşavir

tarafından onaylanmış bir rapor sunulması gerekmektedir. (6) Hindistan

Hükümeti kendisine gönderilen soru formlarında talep edilmiş olmasına rağmen

hangi firmaların bu programdan yararlandığına dair herhangi bir bilgi

sunmamış, program çerçevesindeki lisanslar ve girdi kullanımına ilişkin

rakamları da sağlamamıştır. (7) Esas

soruşturma esnasında; a) Hindistan Hükümeti’nin,

program çerçevesinde ithal edilen girdilerin ne kadarının ihraç edilen

ürünlerde kullanıldığını tespit etmeye yönelik etkin şekilde işleyen bir

doğrulama sistemine sahip olmadığı; b) Programdan

yararlanan firmalara tanınan vergisiz ithalat yapma olanağının Sübvansiyonlar

ve Telafi Edici Önlemler Anlaşmasının (Anlaşma) “İhracat Sübvansiyonları

Olarak İkame Geri Verme Sistemlerinin Belirlenmesinde İlkeler” başlıklı III

üncü Eki (Ek III) çerçevesinde makul bir vergi iadesi sistemi olarak kabul edilemeyeceği; c) Program

kapsamında firmalara tanınan vergi muafiyetinin Anlaşmanın 1.1(a)1(ii) maddesi çerçevesinde

Hindistan Hükümeti’nin vergi gelirinden feragat etmesi sonucunu doğurduğu ve

bu nedenle Hindistan Hükümeti tarafından ilgili firmalara bir mali katkı

sağlandığı; ç) Hindistan

Hükümeti’nin etkin ve doğru şekilde işleyen bir doğrulama mekanizmasına sahip

olmaması nedeniyle ihtiyaç duyulandan daha fazla girdinin vergisiz olarak

ithal edilebilmesinin mümkün olduğu; d) Programdan

yararlanan firmaların ithalat işlemleri sırasında ödemeleri gereken

vergilerden muaf tutulmasının bu firmalar için likidite artırıcı bir etkiye

yol açarak bir fayda yarattığı; e) Bu tespit ve

değerlendirmeler ışığında bahse konu programın Anlaşmanın 1.1 maddesi ile İthalatta Haksız Rekabetin Önlenmesi Hakkında

Yönetmeliğin 12 nci maddesi çerçevesinde Hindistan Hükümetince verilen ve programdan

yararlananlara fayda sağlayan bir mali katkı teşkil etmesi nedeniyle

sübvansiyon olduğu, sonucuna varılmıştır. (8) Mevcut

soruşturma kapsamında da esas soruşturmada yapılan bu belirlemeleri geçersiz

kılacak bir bulguya rastlanmamıştır. (9) Programa

ilişkin olarak gözden geçirme döneminde geçerli olan mevzuat incelendiğinde,

programın uygulanmasının ihracat performansına bağlı olduğu anlaşıldığından

Anlaşmanın 3.1 maddesi ve EK III çerçevesinde programın bir ihracat

sübvansiyonu olduğu ve yine Anlaşmanın 2.3 maddesi çerçevesinde özgül bir

sübvansiyon teşkil ettiği sonucuna varılmıştır. (10) Bu bulgu

ve değerlendirmeler çerçevesinde, programın önlem alınabilir nitelikte

olduğuna ilişkin olarak esas soruşturmada yapılmış olan tespitlerin

geçerliliğini koruduğu düşünülmektedir. Vergi hibesi

ve vergi iadesi programları MADDE 10 – (1) Vergi iadesi ve vergi hibesi uygulamalarının yasal dayanağı

Hindistan Hükümeti tarafından hazırlanan İİPB ile PEK belgesinin 4 üncü

bölümleridir. (2) İlgili

mevzuatın ÖLP programı ile birlikte “vergi yetkisi hesap programı” ve “vergi

iadesi programı”nı birlikte içerdiği; bununla beraber “vergi

yetkisi hesap programı”nın 1/10/2011 tarihinden sonraki ihracat işlemleri için yürürlükten

kaldırıldığı anlaşılmaktadır. (3) Hindistan

Hükümeti tarafından sunulan yanıtlarda vergi iadesi programının vergi yetkisi

hesap programının muadili olmadığını ve bu programların birbirlerini ikame

etmediğini ifade etmiş, vergi iadesi programına ilişkin detaylı bilginin

Gümrük El Kitabında yer aldığını belirtmiştir. (4) Söz konusu

dokümanda, vergi iadesi programının amacının ihraç edilen ürünlerin

üretiminde kullanılan vergilendirilebilir nitelikteki hizmetler ve ithal

girdiler için doğan vergi veya yükümlülüklerin iadesi olduğu ifade

edilmektedir. Bu itibarla vergi iadesinin “Tüm Sektör Oranı” (All Industry Rate-TSO) ve “Marka Oranı” (Brand Rate) olmak üzere iki türü olduğu ve tüm

ihracatçılar tarafından kullanılabildiği belirtilmektedir. (5) TSO,

belirli ihraç ürünleri için doğan tüketim ve gümrük vergileri ile hizmet

vergisinin ortalama miktar ve değeri üzerinden bir ortalama oran tespit

edilip uygulanmasını ifade etmektedir. Tüm sektör oranları belirli ürünler

için her yıl Hükümet tarafından belirlenmekte ve ilan edilmektedir. TSO

tespiti yapılmamış olan ürün tipleri için ise “marka oran” tespiti

yapılmaktadır. (6) TSO her yıl

çok sayıda ürün için Hükümet tarafından Gümrükler, Merkezi Tüketim Vergileri

ve Hizmet Vergileri verilerinden ihraç ürünleri için ortalamaların tespit

edilmesiyle belirlenmektedir. Bu süreçte, -ithal veya yerli- kullanılan girdilerin

ortalama fiyatları, tüketim/fire oranları, uygulanan vergi oranları ve ihraç

edilen ürünlerin ortalama FOB fiyatları gibi veriler dikkate alınmaktadır.

Yapılan çalışmalar neticesinde TSO belirli ürünler için FOB değerin belirli

bir yüzdesi olarak sabitlenmektedir. (7) TSO tespiti

yapılmayan ürünler ile tespit edilen TSO’nun kendi ürünleri için yetersiz olduğunu iddia eden ihracatçılar

kendileri için münferit bir oranın belirlenmesini talep edebilmektedir. Marka

oran tespitinde ihracatçının hangi girdiyi ne kadar kullandığını ve bu amaçla

ne kadar vergi ödediğini tevsik etmesi beklenmektedir. (8) Gerek

üretici/ihracatçılar tarafından sunulan belgelerden gerekse Hindistan’ın

ilgili mevzuatının incelenmesinden bahse konu programdan yararlanmak için

ithal girdi kullanma zorunluluğunun bulunmadığı anlaşılmaktadır. Dolayısıyla

yerli girdi kullanılarak üretilen ve ihraç edilen nihai ürüne karşılık olarak

da bu programdan yararlanmak mümkün görünmektedir. Öte yandan, verilen vergi

iadeleri, ihraç edilen ürün içerisinde kullanıldığı varsayılan girdi

miktarına göre değil, ihracatın değerine göre belirli bir oranda

verilmektedir. Bu itibarla, ihraç edilen ürün için fiilen gerçekleşmiş olan

vergi yükü dikkate alınmamaktadır. (9) Bu veriler

ışığında, programın makul bir vergi iadesi mekanizması olarak

değerlendirilmesi mümkün görünmemektedir. (10) Yapılan

inceleme çerçevesinde; a) Programın

Hindistan Hükümeti tarafından vergi gelirinden feragat edilmesi sonucunu

doğurduğu; b) Vergi

iadesinden yararlanan firmanın ihracat yapmak dışında herhangi bir

mükellefiyet altına girmeden karşılıksız bir kaynağa erişiminin söz konusu

olduğu; c) Programdan

yararlanan firmaların ithalat işlemleri sırasında ödemeleri gereken

vergilerden muaf tutulmasının bu firmalar için likidite artırıcı bir etkiye

yol açarak bir fayda yarattığı ve Anlaşmanın 1.1 maddesi ile İthalatta Haksız Rekabetin Önlenmesi Hakkında

Yönetmeliğin 12 nci maddesi çerçevesinde Hindistan Hükümetince verilen ve programdan

yararlananlara fayda sağlayan bir mali katkı teşkil etmesi nedeniyle

sübvansiyon olduğu sonucuna varılmıştır. (11) Programı

düzenleyen mevzuat incelendiğinde, programın uygulanmasının ihracat

performansına bağlı olduğunun görüldüğü, bu bağlamda Anlaşmanın 3.1 maddesi hükmünce programın ihracat sübvansiyonu olduğu ve yine

Anlaşmanın 2.3 maddesi çerçevesinde özgül bir sübvansiyon olarak kabul

edilmesi gerektiği anlaşılmıştır. (12) Vergi

iadesi programının yürürlükten kaldırılan vergi yetkisi hesap programı ile

uygulama, faydanın tespiti, yararlanma koşulları açısından büyük benzerlik

taşıdığı görülmüştür. (13) Bu bulgu

ve değerlendirmeler çerçevesinde, vergi yetkisi hesap programının önlem

alınabilir nitelikte olduğuna ilişkin olarak esas soruşturmada yapılmış olan

tespitlerin vergi iadesi programı için de geçerli olduğu düşünülmektedir. Sermaye

malları ithalatı teşvik programı MADDE 11 – (1) 1 Nisan 1992’de uygulanmaya başlanan bu programın yasal

dayanağı Hindistan Hükümeti tarafından hazırlanan İİPB’nin ve PEK’in 5 inci bölümleridir. (2) Bu

programdan üretici/ihracatçılar, üreticilerle ilişkili olan tacir

ihracatçılar ve hizmet sağlayıcılar faydalanabilmektedir. Program

çerçevesinde, üretim öncesinde ve sonrasında kullanılmak üzere yeni veya on

yaşına kadar ikinci el sermaye mallarının ithalatta uygulanan mevcut

vergilerden daha düşük oranda bir vergi ile ithal edilmesi mümkündür. Bununla

beraber, bu avantajdan yararlanan firmalar için sekiz yıl içerisinde, elde

edilen vergi avantajının sekiz katı kadar ihracat yapma zorunluluğu

bulunmaktadır. (3) Hindistan

Hükümeti kendisinden talep edilmesine rağmen soruşturma konusu ürünleri

üreten hangi üretici/ihracatçıların bu programdan yararlandığına ve elde

edilen faydanın ne boyutta olduğuna dair herhangi bir veri sunmamıştır. (4) Esas

soruşturma esnasında; a) Hindistan

Hükümeti’nin firmaların ihracat yapma taahhüdüne karşılık olarak sermaye

malları ithalatında tahsil etmesi gereken vergilerin tamamını veya bir

kısmını tahsil etmediği, verilen ihracat yapma taahhüdüne karşılık olarak

vergi gelirlerinden feragat ettiği; b) Anılan

program çerçevesinde sermaye malları ithalatında vergi avantajından yararlanan

firmaların karşılıksız olarak sağlanan bir kaynaktan yararlandıkları; c) Bahse konu

programın Anlaşmanın 1.1 maddesi ile İthalatta Haksız Rekabetin Önlenmesi Hakkında Yönetmeliğin

12 nci maddesi çerçevesinde Hindistan Hükümeti’nce verilen ve

programdan yararlananlara fayda sağlayan bir mali katkı teşkil etmesi

nedeniyle sübvansiyon olduğu; ç) Programı

düzenleyen mevzuat incelendiğinde, programın uygulanmasının ihracat

performansına bağlı olduğunun görüldüğü, programdan yararlanmak isteyen

firmaların ihracat taahhüdünde bulunma zorunluluğunda olduğu, bu bağlamda

Anlaşmanın 3.1 maddesi hükmünce programın ihracat sübvansiyonu olduğu ve yine

Anlaşmanın 2.3 maddesi çerçevesinde özgül bir sübvansiyon teşkil ettiği; sonucuna varılmıştır. (5) Mevcut

soruşturma kapsamında da esas soruşturmada yapılan bu belirlemeleri geçersiz

kılacak bir bulguya rastlanmamıştır. (6) Programa

ilişkin olarak gözden geçirme döneminde geçerli olan mevzuat incelendiğinde,

programın uygulanmasının ihracat performansına bağlı olduğu anlaşıldığından

Anlaşmanın 3.1 maddesi ve EK III çerçevesinde programın bir ihracat

sübvansiyonu olduğu ve yine Anlaşmanın 2.3 maddesi çerçevesinde özgül bir

sübvansiyon teşkil ettiği sonucuna varılmıştır. (7) Bu bulgu ve

değerlendirmeler çerçevesinde, programın önlem alınabilir nitelikte olduğuna

ilişkin olarak esas soruşturmada yapılmış olan tespitlerin geçerliliğini

koruduğu düşünülmektedir. İhracat

kredisi programı MADDE 12 – (1) Bu programın yasal dayanağı HMB tarafından çıkarılan ve

güncellenen Ana Sirkülerlerdir. (2) İhracat

kredileri ihracat öncesi ve sonrası olmak üzere ikiye ayrılmaktadır. Bu

krediler de kendi içlerinde yerli para ve döviz cinsinden krediler olmak

üzere ikiye ayrılmaktadır. Programdan üretici/ihracatçılar ile

tacir/ihracatçılar yararlanabilmektedir. (3) Program

kapsamında HMB tarafından bu tip krediler için uygulanabilecek baz faiz oranları belirlenmektedir. Baz faiz oranı belirlemesi 1

Temmuz 2010 tarihi itibariyle yürürlüğe girmiştir ve bankaların sermaye

maliyetleri ile faaliyet giderlerini karşılayacak baz faiz oranının tespiti hedeflenmekte bu oranın altında faiz

hadleri ile kredi kullanımının önlenmesi hedeflenmektedir. (4) Döviz

cinsinden kredilerde ise faiz hadleri ihracat öncesi ve sonrası için

değişiklik arz etmektedir. İhracat öncesi kredilerde 180 güne kadar vadeli

kredilerde faiz haddi LIBOR/EURO veya LIBOR/EUROBOR’un 350 baz puan fazlası, 180 günden uzun vadeli krediler için ise 180

günlük süre için uygulanan oranın üzerine 180 günden sonrası için 200 baz

puan fazlasıdır. Her koşulda, bahse konu program ile ihracatçı firmalara

piyasa faiz haddinden daha düşük oranlarda borçlanma olanağı tanınmaktadır. (5) İlgili

mevzuat ve gelen yanıtlar incelendiğinde ihracat kredisi programı kapsamında

bankaların ihracatçılara hammadde almaları, işleme, depolama, paketleme,

nakliye ve sevkiyat yapmaları için işletme sermayesi sağladığı anlaşılmaktadır. (6) İhracat

öncesi kredilerden yararlanmak isteyen firmalar bankalara bir ihracat

siparişi veya müşteriden alınan bir teminat mektubu ile başvurabilmektedir.

Kredi oranı, HMB’nin belirlediği ilkeler çerçevesinde banka tarafından ihracatçının kredibilitesi değerlendirilerek verilmektedir. (7) İhracat

sonrası için ise ticari bankalar tarafından Rupi veya döviz cinsinden olmak

üzere ihracatçı tarafından kendilerine sunulan ihracat dokümanlarının iskonto edilmesi suretiyle sevkiyat tarihinden itibaren 90 günü aşmamak

kaydıyla kredi kullandırılmaktadır. 90 günü aşan vadelerde faiz hadleri daha

yüksek olarak belirlenmektedir. (8) Esas

soruşturma esnasında, programdan sadece ihracatçı firmaların

yararlanabildiği, bu bağlamda Anlaşmanın 3.1 maddesi hükmünce programın ihracat sübvansiyonu olduğu ve yine

Anlaşmanın 2.3 maddesi çerçevesinde özgül bir sübvansiyon teşkil ettiği

anlaşılmış, bu hususlar göz önüne alınarak programın önlem alınabilir

nitelikte olduğu değerlendirilmiştir. (9) Mevcut

soruşturma kapsamında da esas soruşturmada yapılan bu belirlemeleri geçersiz

kılacak bir bulguya rastlanmamıştır. (10) Bu bulgu

ve değerlendirmeler çerçevesinde, programın önlem alınabilir nitelikte

olduğuna ilişkin olarak esas soruşturmada yapılmış olan tespitlerin

geçerliliğini koruduğu düşünülmektedir. Özel

ekonomik bölge (ÖEB) programı MADDE 13 – (1) Bu programın yasal dayanağı Hindistan Hükümeti tarafından

hazırlanan İİPB ile PEK belgesinin 7 nci bölümleri ile 2005 tarihli Özel Ekonomik Bölgeler Kanunu ve 2006

tarihli Özel Ekonomik Bölgelere İlişkin Kurallar’dır. (2) Programdan,

üretimlerinin tamamını veya büyük kısmını ihraç eden firmalar

yararlanabilmektedirler. Bahse konu firmalar, yasaklı olmamak kaydıyla her

türlü ürünün ihracatını gerçekleştirebilmekte ve program kapsamında sermaye

malları dahil olmak üzere her türlü maddeyi gümrük vergilerinden muaf olarak

ithal edebilmektedirler. (3) ÖEB

programı daha önce Hindistan Hükümeti tarafından uygulanan İhracat İşleme

Bölgeleri programının devamı niteliğindedir. ÖEB’ler gümrük alanı dışında sayılan ve ticari işlemler, vergiler ve

benzeri yükümlülükler bakımından muafiyet sağlanan bölgeler olarak

tanımlanmaktadır. ÖEB işletmelerinin bu amaçla kurulmuş bulunan sınırları

belirli özel bölgelerde kurulu olması gerekmektedir. (4) ÖEB

kapsamında bir işletme kurulmak istendiğinde gelecek beş yıla ilişkin olarak

planlanan üretim miktarı, öngörülen ihracat tutarı ve ihtiyaç duyulan ithal

ve yerli girdi miktarına ilişkin tahminleri içeren detaylı bir başvuru

hazırlanmaktadır. Başvurunun kabul edilmesi halinde yetkili makamlarca

kabulün şartları ve işletmenin yükümlülüklerini açıklayan bir bildirim

yapılmaktadır. Kural olarak kabul belgeleri beş yıllık bir süre için

verilmekte, bununla beraber bu sürenin sonunda süre uzatımı mümkün

olmaktadır. (5) 2006

tarihli Özel Ekonomik Bölgelere İlişkin Kurallar’ın 6 ncı Bölümünde yer alan 53 üncü madde hükmüne göre ÖEB’de kurulu bulunan bir işletmenin üretime başladıktan sonra beş yıl

içerisinde net döviz kazancı elde etmesi gerekmektedir. Diğer bir ifadeyle,

bu dönem içerisinde gerçekleştirilen toplam ihracat tutarının toplam ithalat

tutarından daha fazla olması gerekmektedir. Bu yükümlülüğü yerine getiremeyen

işletmeler için 1992 tarihli Dış Ticaret Kanunu çerçevesinde bir takım cezai

müeyyideler öngörülmüştür. (6) 2005

tarihli Özel Ekonomik Bölgeler Kanunu’nun 6 ncı Bölümünde yer alan 26 ncı madde hükmüne göre ÖEB’de kurulu işletmelerin yararlanabileceği muafiyetler ve avantajlar şu

şekilde sayılmıştır: a) Sermaye

malları, hammaddeler ve sarf malzemeleri de dahil olmak üzere bir malın ithalinde veya bir hizmet tedariki

sırasında 1962 tarihli Gümrük Kanunu ile 1975 tarihli Gümrük Tarifeleri Kanunu’ndan

veya herhangi bir kanundan kaynaklanan tüm vergilerden muafiyet; b) Bir malın, ÖEB’de kurulu bulunan bir işletmeden Hindistan dışındaki bir yere

ihracında 1962 tarihli Gümrük Kanunu ile 1975 tarihli Gümrük Tarifeleri

Kanunu’ndan veya herhangi bir kanundan kaynaklanan tüm vergilerden muafiyet; c) Gümrük

bölgesi içerisinden tedarik edilen mal ve hizmetler için 1944 tarihli Merkezi

Özel Tüketim Vergisi Kanunu ile 1985 tarihli Merkezi Özel Tüketim Vergisi

Tarifeleri Kanunu ve diğer herhangi bir kanundan kaynaklanan özel tüketim

vergilerinden muafiyet; ç) 1994 tarihli

Finans Kanunu’nun 5 inci Bölümü çerçevesinde vergilendirilebilir olduğu kabul

edilen hizmetlerin tedarikinde hizmet vergisi muafiyeti; d) Gümrük

bölgesi içerisinden tedarik edilen mallarla ilgili olarak 1956 tarihli

Merkezi Satış Vergileri Kanunu’ndan kaynaklanan vergilerden muafiyet; e) ÖEB’de kurulu bulunan işletmelerin ihracattan kaynaklanan gelirleri ile ilgili

olarak Gelir Vergisi Kanunu’nun 10AA Bölümü çerçevesinde faaliyete başladıkları

ilk beş yıl için %100, ikinci beş yıl için ise %50 oranında gelir vergisi

muafiyeti. (7) ÖEB’de kurulu işletmeler gümrük bölgesine de satış yapabilmektedirler. Bununla

beraber, bu aşamada satılan mal için geçerli olan tüm vergilerin de ödenmesi

gerekmektedir. Ancak yapılan bu satışların da net döviz kazandırıcı işlem

olarak kabul edilmesi imkanı bulunmaktadır. (8) ÖEB’lerde kurulu olan işletmeler, Gümrük Kanunu’nun hükümleri çerçevesinde gümrük

görevlilerinin gözetimi altında faaliyetlerini sürdürmektedirler. 2006

tarihli Özel Ekonomik Bölgelere İlişkin Kurallar’ın 22(2) maddesi hükmüne göre bu işletmeler gümrük bölgesi içinden

tedarik edilen veya ithalatı gerçekleştirilen tüm mallara ilişkin tutarlar

ile malların tüketim ve kullanımıyla ilgili kayıtları tutmakla yükümlüdürler.

Firmalar ayrıca, ürünlerin gümrük bölgesine veya ihracat pazarlarına

gerçekleştirilen satışları ile ilgili kayıtları da tutmakla yükümlüdürler. (9) 2006

tarihli Özel Ekonomik Bölgelere İlişkin Kurallar’ın 22(3) maddesi hükmüne göre ise ÖEB’lerde faaliyet gösteren işletmeler yetkili

makamlara her yıl yıllık performans raporu sunmak zorundadırlar. (10) ÖEB’lerde faaliyet gösteren işletmelerin gerçekleştirdikleri ithalat ve

ihracat ile yurt içine yaptıkları satışlara ilişkin kayıt tutma zorunluluğu

yine işletmelerin kendilerine verilmiştir. Bununla ilgili olarak yetkili

makamlarca bir kayıt tutulması veya gerçekleştirilen sevkiyatlara ilişkin

denetim yapılması zorunluluğu bulunmamaktadır. Öte yandan, 2006 tarihli Özel

Ekonomik Bölgelere İlişkin Kurallar’ın 35 inci maddesi hükmü uyarınca ÖEB’de kurulu olan bir işletmenin gerçekleştirdiği ithalat işlemi ile

yaptığı ihracat veya yurt içi satışlar arasındaki bağlantıyı göstermek gibi

bir zorunluluğu da bulunmamaktadır. (11) Önlemin

yürürlüğe girdiği tarihten soruşturma dönemini kapsayan döneme kadar geçen

sürede programa ilişkin kurallarda ve mevzuatta önemli bir değişiklik

olmadığı Hindistan Hükümeti’nin yanıtlarında ifade edilmiştir. Esas

soruşturma esnasında; a) Sermaye

mallarının ithalatında ve yurt içinden tedarikinde sağlanan vergi muafiyeti

ile yurt içinden tedarik edilen hizmetlerdeki vergi muafiyetlerinin söz

konusu sermaye malları ile hizmetler nihai ürün içerisinde fiziki olarak yer

almadığından makul görülebilir bir vergi iade mekanizması olarak kabul

edilemeyeceği; b) Söz konusu

vergi muafiyetlerinin Anlaşmanın 1.1(a)1(ii)

maddesi çerçevesinde Hindistan Hükümeti’nin vergi gelirlerinden feragat

etmesi anlamına geldiği ve muafiyetten yararlananlar bakımından likiditeyi artırıcı

bir unsur olmaları ve yatırım ve faaliyet giderlerini düşürmeleri nedeniyle

bir fayda oluşturdukları; c) Muafiyetten

yararlanmanın koşulunun yasal olarak ihracat yapmak olduğu da

değerlendirildiğinde program kapsamındaki bu uygulamanın Anlaşmanın 3.1 maddesi hükmünce bir ihracat sübvansiyonu olduğu ve yine

Anlaşmanın 2.3 maddesi çerçevesinde önlem alınabilir nitelikte özgül bir

sübvansiyon teşkil ettiği; ç) ÖEB’lerde kurulu olan işletmelerin ihracattan kaynaklanan gelirlerinin gelir

vergisi matrahının tamamen veya kısmen dışında tutulmasının Anlaşmanın

1.1(a)1(ii) maddesi çerçevesinde Hindistan

Hükümeti’nin vergi gelirinden feragat etmesi sonucunu doğurduğu; d) Ödenmesi

gereken gelir vergisinin tahsil edilmemesinin ÖEB’lerde kurulu işletmelerin likiditesini artırarak ciddi bir fayda sağladığı; e) Hindistan

Hükümeti’nin vergi gelirinden feragat etmek suretiyle sağladığı bu mali

katkının ÖEB’de kurulu işletmeler

için bir fayda doğurması nedeniyle uygulamanın Anlaşmanın 1.1 maddesi ile

Yönetmeliğin 12 nci maddesi bağlamında bir sübvansiyon olduğu; f) Programı

düzenleyen mevzuat ile uygulama incelendiğinde, gelir vergisi muafiyetinin

ihracat performansına bağlı olduğu ve bu nedenle Anlaşmanın 3.1 maddesi hükmünce uygulamanın bir ihracat sübvansiyonu olduğu ve

yine Anlaşmanın 2.3 maddesi çerçevesinde özgül bir sübvansiyon teşkil ettiği; sonucuna varılmıştır. (12) Mevcut

soruşturma kapsamında da esas soruşturmada yapılan bu belirlemeleri geçersiz

kılacak bir bulguya rastlanmadığından ÖEB programının önlem alınabilir

nitelikte olduğuna ilişkin olarak esas soruşturmada yapılmış olan tespitlerin

geçerliliğini koruduğu düşünülmektedir. Maharashtra yerel yönetiminin teşvik paketi programı MADDE 14 – (1) Esas soruşturmada da incelenmiş olan bu program Maharashtra yerel yönetimince, az gelişmiş bölgelerde sanayi yatırımlarının

arttırılmasını sağlamak üzere 1964 yılından bu yana uygulanmaktadır. (2) Program

kapsamında uygulanan sınai teşvik sübvansiyonu çerçevesinde Maharashtra Eyaleti içerisinde yeni kurulan ve programdan yararlanmaya hak

kazanan işletmeler yerel yönetime ödedikleri ilgili her türlü verginin

ortalama %25’ini geri alabilmektedir. Ödenen verginin ne kadarının geri

alınacağı firmanın kuruluş yerine göre değişmektedir. Bununla beraber yeni

kurulmayan ve hali hazırda faaliyet gösteren firmalar da sabit sermaye

stokunu en az %25 oranında arttırmak koşuluyla bu programdan yararlanabilmektedir. (3) Program

kapsamında Maharashtra Eyaleti içerisinde belirli bölgelerde kurulu olan işletmeler ile

ihracata yönelik olarak faaliyet gösteren tüm firmalar elektrik vergisinden

de 10 ila 15 yıllığına muaf tutulabilmektedirler. (4) Son olarak

eyalet içerisinde belirli bölgelerde kurulu olan işletmeler için,

Hindistan’da yerel hükümetlerce toplanan ve bir çeşit yurt içi transit

vergisi olan octroi vergisinin iadesi ve satış vergisi muafiyeti uygulaması

yürürlüktedir. (5) Esas

soruşturma esnasında; a) Program

kapsamında Maharashtra yerel yönetimince sağlanan vergi iadesi ve vergi muafiyeti

uygulamalarının ilgili otoritenin gelirlerinden feragat etmesi sonucunu

doğurması sebebiyle kamu tarafından temin edilen bir mali katkı olduğu ve

firmalara sağlanan bu avantajların, anılan işletmeler için de bir fayda

doğurması nedeniyle sübvansiyon olduğu; b) Anılan

programdan sadece belirli bir bölgede kurulan işletmeler yararlanabildiğinden

şikayete konu programın Anlaşmanın 2.2 maddesi çerçevesinde özgül bir sübvansiyon teşkil ettiği ve

önlem alınabilir nitelikte olduğu sonucuna varılmıştır. (6) Mevcut

soruşturma kapsamında da esas soruşturmada yapılan bu belirlemeleri geçersiz

kılacak bir bulguya rastlanmadığından Maharashtra Yerel Yönetiminin Teşvik Paketi Programının önlem alınabilir

nitelikte olduğuna ilişkin olarak esas soruşturmada yapılmış olan tespitlerin

geçerliliğini koruduğu düşünülmektedir. Esas

soruşturma kapsamında değerlendirilmemiş olan diğer programlar MADDE 15 – (1) Esas soruşturmada değerlendirilmemiş olan bazı programlar

hakkında gerek firmalar gerekse de Hindistan Hükümeti’nden bilgi talep

edilmiştir. Böylelikle farklı programlar altında sübvansiyon uygulamalarının

devam edip etmediğinin tespiti amaçlanmıştır. (2) Bu

kapsamda, Hedef Piyasa Programı (Focus Market Scheme), Hedef Ürün Programı (Focus Product Scheme), Artan İhracatı Teşvik Programı, Gujarat Eyaleti Sermaye Yatırımı Teşvik Programı, Gujarat Satış Vergileri Teşviki ve Elektrik Vergisi Muafiyet Programı ve

Batı Bengal Sübvansiyon Programları hakkında bilgi talep edilmiştir. (3) İlgili

tarafların yanıtları incelendiğinde, Hedef Piyasa Programı kapsamında Türkiye’nin

program kapsamında sübvansiyon verilen ülkeler listesinde yer almadığı

anlaşılmıştır. Buna karşılık, Hedef Ürün Programının önleme konu ürünü

kapsadığı hatta işbirliğinde bulunan firmalar arasında programdan yararlanan

firmaların bulunduğu görülmüştür. Söz konusu programın ihracat performansına

dayalı olduğu gerek verilen yanıtlardan gerekse de ilgili mevzuatın

incelenmesinden anlaşılmaktadır. Yukarıda adı geçen diğer programlara ilişkin

detaylı bilgi ne Hindistan Hükümeti tarafından ne de işbirliğine gelen

firmalar tarafından sağlanmıştır. Firmalar söz konusu programlardan

yararlanmadıkları gerekçesiyle bilgi sunmamışlardır. (4) Son olarak

Hindistan Hükümeti verdiği yanıtta yukarıda adı geçen programlardan başka Uttar Pradesh Eyaleti Sermaye Sübvansiyonu Programının

adını zikretmiş ancak programdan soruşturma kapsamında işbirliğine gelen

firmaların yararlanmadığını belirterek detaylı bilgi sunmamıştır. Diğer

ülkelerce uygulanmakta olan önlemler MADDE 16 – (1) Hindistan menşeli PET Filmlere karşı ABD Ticaret Komisyonu

tarafından ilk olarak 1 Temmuz 2002 tarihinde telafi edici önlem yürürlüğe

konulmuştur. 2 Mart 2015 tarihinde yayımlanan idari gözden geçirme soruşturması

sonucuna göre SRF firması için %2,03, Jindal firması için ise %7,66 oranında sübvansiyon tespiti yapılmıştır. Nihai

bildirim sonrasında sunulan görüşler MADDE 17 – (1) Hindistan’da yerleşik Vacmet firmasının temsilcisi tarafından nihai bildirimde Vacmet firmasının soru formuna yanıt

vermediğinin iddia edildiği savunularak firmanın soru formuna yanıt verdiği

ifade edilmiştir. (2) Nihai

bildirimde Vacmet firmasının soru formuna yanıt vermediğine ilişkin bir

değerlendirme yapılmamış, tam aksine, firma tarafından soru formuna verilen

yanıtlara ilişkin olarak bu Tebliğin 4 üncü maddesinde ifade edildiği üzere,

firmanın yanıtlarına ilişkin detaylı açıklama sunulmuştur. Buna karşılık, adı

geçen firma için sübvansiyon oranı tespit edilmemiş olması nedeniyle, firmanın

işbirliğinde bulunmadığı yönünde bir değerlendirme yapılmış olduğu

izleniminin doğduğu anlaşılmaktadır. (3) Nihai

bildirim raporu ile bu Tebliğin 8 inci maddesinin ikinci fıkrasında da

belirtildiği üzere mevcut soruşturma bir nihai gözden geçirme soruşturması

olduğundan Yönetmeliğin 41 inci maddesi çerçevesinde, işbirliğinde bulunan firmalar

için soruşturma sırasında yeni sübvansiyon oranları hesaplanmamıştır. (4) Bununla beraber, Yönetmeliğin 36 ncı maddesinde ifade edildiği üzere, önleme

esas teşkil eden soruşturma için belirlenen soruşturma döneminde önleme konu

ürünü Türkiye’ye ihraç etmemiş olan üretici veya ihracatçıların kendileri

için sübvansiyon miktarı belirlenmesi için, bahse konu madde hükmünde

belirtilen hususları içeren bir başvuru ile “yeni ihracatçı için gözden

geçirme soruşturması” başlatılması talebinde bulunması mümkündür. (5)

Hindistan’da yerleşik firmaların yetkili temsilcisi tarafından, nihai

bildirim raporunda, vergi iadesi programının yürürlükten kaldırılan vergi

yetkisi hesap programının yerini aldığının savunulduğu iddiasıyla bu durumun

hukuksal ve somut bir temeli olmadığı savunulmuştur. Yapılan itirazda ayrıca

vergi iadesi programının çok uzun yıllardır uygulanmakta olduğu ifade

edilmiştir. Buna karşılık, nihai bildirim raporu ile bu Tebliğin 10 uncu

maddesinde yer alan tespit ve değerlendirmelere ilişkin bir itirazda bulunulmamıştır.

Öte yandan, yürürlükten kalkan vergi yetkisi hesap programından yararlanmak

için vergi iadesi programından yararlanmamış olma şartı bulunduğu esas

soruşturmada tespit edilmiştir. Bu itibarla, vergi iadesi programının vergi

yetkisi hesap programının yerini aldığı değerlendirmesinin geçerliliğini

koruduğu düşünülmektedir. (6)

Hindistan’da yerleşik firmaların yetkili temsilcisi tarafından, nihai

bildirim raporunda, işbirliğinde bulunan firmalar tarafından Hedef Piyasa

Programı ile Hedef Ürün Programı hakkında detaylı bilgi sunulmadığının ifade

edildiği öne sürülerek, bu programlar hakkında firmalara ek soru sorulmadığı

ve eksikliklerin tamamlanmasının talep edilmediği savunulmuştur. (7) Buna

karşılık, nihai bildirim raporu ile bu Tebliğin 15 inci maddesinde

belirtildiği üzere, firmaların yanıtlarında Hedef Piyasa Programı ile Hedef

Ürün Programı hakkında bilgi verdikleri; ancak mezkûr maddede bahsi geçen

diğer programlara ilişkin bilgi sunulmadığı ifade edilmektedir. Öte yandan,

soruşturma kapsamında işbirliğinde bulunan tüm tarafların kendilerine

gönderilen soru formlarına eksiksiz bir şekilde yanıt vermesi beklenmektedir.

Soruşturma makamının yanıt verilmeyen hususlara ilişkin olarak eksikliklerin

tamamlanmasını talep etme gibi bir yükümlülüğü bulunmamaktadır. DÖRDÜNCÜ

BÖLÜM Zararın

Devamı ve Yeniden Meydana Gelmesi İhtimali Genel

ithalat MADDE 18 – (1) Önleme konu PET filmlerin genel ithalat verileri

incelenirken Avrupa Serbest Bölgesi’nde (ASB) yerleşik olan Polyplex’in Türkiye’ye gerçekleştirdiği satışlar genel ithalat miktarı

içerisinde değerlendirilmiştir. Buna göre 2011 yılında 27.374 ton olan

ithalat miktarı, 2012 yılında 32.329 tona yükselmiş, 2013 yılında ise 29.521

ton olarak gerçekleşmiştir. (2) Genel

ithalatın birim fiyatlarındaki gelişim incelendiğinde ise 2011 yılında 3.640

ABD Doları/ton olan birim fiyatın 2012 yılında 2.870 ABD Doları/tona

gerilediği, 2013 yılında ise 3.080 ABD Doları/ton olarak gerçekleştiği

görülmektedir. Sübvansiyonlu

ithalat MADDE 19 – (1) Önleme konu ürünün Hindistan’dan gerçekleştirilen ithalatı

incelendiğinde 2011 yılında 1.983 ton olan ithalat miktarının 2012 yılında

1.161 tona gerilediği, 2013 yılında ise 323 ton olarak gerçekleştiği

görülmektedir. Hindistan menşeli ithalatın önlem konusu ürünün genel ithalatı

içerisindeki payı incelendiğinde ise 2011 yılında %7 olan payın 2012 yılında

%3,6’ya gerilediği, 2013 yılında ise %1’e düştüğü görülmektedir. (2) Hindistan

menşeli ithalatın birim fiyatları incelendiğinde 2011 yılında 3.080 ABD

Doları/ton olan ağırlıklı ortalama birim fiyatın 2012 yılında 2.300 ABD

Doları/tona gerilediği, 2013 yılında ise 2.980 ABD Doları/ton olarak gerçekleştiği

tespit edilmiştir. Üçüncü

ülkelerden gerçekleştirilen ithalat MADDE 20 – (1) Üçüncü ülkelerden gerçekleştirilen ithalat verileri

değerlendirilirken ASB’den Polyplex firması tarafından Türkiye’ye yapılan

satışların ayrıca değerlendirilmesi uygun görülmüştür. Buna göre, ASB hariç

olmak üzere diğer ülkelerden gerçekleştirilen ithalat 2011 yılında 17.949 ton

iken 2012 yılında 21.801 tona yükselmiş, 2013 yılında ise 18.752 ton olarak

gerçekleşmiştir. Aynı dönemde, üçüncü ülkeler menşeli ithalatın birim

fiyatları ise sırasıyla 3.838 ABD Doları/ton, 2.980 ABD Doları/ton ve 3.266

ABD Doları/ton olarak gerçekleşmiştir. Türkiye

toplam benzer mal tüketimi ve pazar payları MADDE 21 – (1) Önlem konusu ürünün yurt içi tüketimi, yerli üreticilerin

yurtiçi satışları ile genel ithalatın toplanması suretiyle hesaplanmıştır.

Buna göre 2011 yılında 100 birim olan toplam pazar büyüklüğünün 2012 yılında

124 birime yükseldiği, 2013 yılında ise bir önceki yıla göre düşerek 122

birim olarak gerçekleştiği görülmektedir. (2) Hindistan

menşeli önlem konusu ürünün toplam tüketim içindeki payı 2011 yılından

itibaren sürekli gerilemiş, 2011 yılında 100 birim olan pazar payı 2012

yılında 47 birime 2013 yılında ise 13 birime düşmüştür. (3) Yerli

üreticiler Süper Film ve Polinas’ın yurt içi satış miktarları dikkate alınarak hesaplanan yerli

üretim dalının pazar payı ise 2011 yılında 100 birim kabul edildiğinde, 2012

yılında 118 birime, 2013 yılında ise 147 birime yükselmiştir. Polinas firmasının 2012 yılının Mayıs ayından itibaren faaliyetlerine

başlamasıyla yerli üretim dalının pazar payının arttığı görülmektedir. Önlem konusu

ithalatın iç piyasa fiyatları üzerindeki etkisi MADDE 22 – (1) Sübvansiyonlu ithalatın birim fiyatlarının yerli üretim

dalının fiyatları üzerindeki etkisi de incelenmiştir. Bu bağlamda, 2011-2013

yılları arasındaki döneme ilişkin olarak fiyat verisi sunan Süper Film

firmasının ağırlıklı ortalama birim fiyatları ile Hindistan menşeli ithalatın

birim fiyatları karşılaştırılarak önlem konusu ithalatın yerli üreticinin

fiyatlarını kırıp kırmadığı tespit edilmiştir. (2) Fiyat

kırılması ithal ürün fiyatlarının önlemin yürürlükte olmaması durumunda

Türkiye piyasasında yerli üretim dalının yurt içi satış fiyatlarının yüzde

olarak ne kadar altında kaldığını gösterir. Fiyat kırılması analizinde, önlem

konusu ülkeden gerçekleştirilen ithalatın ağırlıklı ortalama CIF ihraç

fiyatına %3 oranında gümrük vergisi ile %1 oranında gümrükleme masrafları

eklenerek bulunan Türkiye piyasasına giriş fiyatı, Süper Film firmasının

ortalama yurt içi satış fiyatı ile karşılaştırılmıştır. Buna göre 2011 ve

2012 yıllarında fiyat kırılmasının önemli seviyelerde olduğu, buna karşılık

2013 yılında Hindistan menşeli ithalatın yerli üreticinin fiyatlarını

kırmadığı belirlenmiştir. (3) Yerli

üretici Süper Film firmasının 2012 ve 2013 yıllarında maliyetlerinin altında

satış yaptığı da tespit edildiğinden fiyat baskısı analizinin yapılması uygun

görülmüştür. Fiyat baskısı, ithalatın birim fiyatlarının yerli üretim dalının

olması gereken fiyatlarının ne kadar altında kaldığını gösterir. Buna göre,

yerli üretici Süper Film firmasının ticari maliyetlerine makul oranda bir kâr

(%10) eklenmek suretiyle tespit edilen olması gereken fiyat önleme konu

ithalatın birim fiyatları ile karşılaştırılmıştır. Bu şekilde yapılan

hesaplama sonucunda Hindistan menşeli önleme konu sübvansiyonlu ithalatın

önlemin yürürlükte olmaması halinde 2011 yılında fiyat baskısına neden

olmadığı; 2012 yılında önemli seviyelere yükseldiği 2013 yılında ise ihmal

edilebilir düzeyde olduğu tespit edilmiştir. Yerli üretim

dalının ekonomik göstergeleri MADDE 23 – (1) Yerli üretim dalının ekonomik göstergelerinin incelenmesinde

başvuru sahibi Süper Film firmasının soruşturma konusu ürüne ait 2011-2013

yılları arasındaki verileri esas alınmıştır. (2) Söz konusu

dönem için yapılan zarar analizinde eğilimi görebilmek amacıyla TL bazındaki

veriler TÜİK tarafından hesaplanan yıllık ortalama üretici fiyatları endeksi

kullanılarak enflasyondan arındırılmış, reel hale getirilmiş ve 2011 yılı

esas alınarak endekslenmiştir. a) Üretim,

kapasite ve kapasite kullanım oranı (KKO) 1) Yerli üretim

dalının 2011 yılında 100 birim olan üretim miktar endeksi 2012 yılında

artarak 127 birime yükselmiş, 2013 yılında ise 104 birime gerilemiştir. 2) Yerli üretim

dalının üretim kapasitesi 2012 yılında tamamlanan yatırımlar sonucunda

artmıştır. Buna göre 2011 yılında 100 birim olan toplam kapasite endeksi 2012

ve 2013 yıllarında 267 birime yükselmiştir. 3) Artan üretim

kapasitesine karşılık üretim miktarında paralel bir artış yaşanmaması

nedeniyle KKO gerilemiştir. Buna göre, 2011 yılında 100 birim olan KKO

endeksi 2012 yılında 47 birime, 2013 yılında ise 39 birime gerilemiştir. b) Yurt içi

satışlar 1) Yerli üretim

dalının 2011 yılında 100 birim olan yurt içi satış miktar endeksi 2012

yılında 104 birime yükselmiş, 2013 yılında ise 73 birim olarak

gerçekleşmiştir. 2) Buna

ilaveten, 2011 yılında 100 birim olan yurt içi satış hasılatı ise takip eden yıllarda gerileyerek sırasıyla 83 ve 57 birime

düşmüştür. c) İhracat 1) Yerli üretim

dalının 2011 yılında 100 birim olarak kabul edilen ihracat satış miktarı

endeksi 2012 yılında 136 birime yükselmiş, 2013 yılında ise 140 birim olarak

gerçekleşmiştir. 2) Buna

karşılık, yerli üretim dalının yurt dışı satış hasılatı incelendiğinde ise 2011 yılında 100 birim olan endeks değerinin

2012 yılında 94 birim, 2013 yılında ise 95 birim olarak gerçekleştiği

görülmektedir. ç) Pazar payı 1) Yerli üretim

dalının toplam Türkiye pazarından aldığı pay incelenmiştir. Bu inceleme

yapılırken hem yerli üretim dalını temsil eden Süper Film firmasının verileri

hem de başvuruya destek veren Polinas firmasının verileri dikkate alınmıştır. Buna göre, 2011 yılında

100 birim kabul edilen yerli üreticilerin toplam pazar payı endeksi, 2012

yılında 118 birime yükselmiş, 2013 yılında ise 147 birim olarak

gerçekleşmiştir. İncelenen dönemde yerli üreticilerin toplam pazar payında

görülen artışın en önemli kaynağının 2012 yılından itibaren faaliyete geçen Polinas firması olduğu düşünülmektedir. d) Yurt içi

fiyatlar 1) Yerli üretim

dalının 2011 yılında 100 birim olan yurt içi birim fiyat endeksi 2012 yılında

80 birime gerilemiş, 2013 yılında ise 78 birim olarak gerçekleşmiştir. e) Maliyetler 1) Yerli üretim

dalının ilgili üründe ağırlıklı ortalama birim ticari maliyet endeksi 2011

yılında 100 iken, 2012 ve 2013 yıllarında 111 birim olarak gerçekleşmiştir. f) Stoklar 1) Yerli üretim

dalının önlem konusu üründeki stokları 2011 yılında 100 birim iken 2012

yılında 236 birime yükselmiş, 2013 yılında ise 169 birim olarak

gerçekleşmiştir. 2011 yılında 100 birim olan stok çevrim hızı 2012 yılında 51

birime gerilemiş, 2013 yılında ise 64 birim olarak tespit edilmiştir. g) İstihdam 1) Yerli üretim

dalının istihdam verileri incelendiğinde idari personel sayısında azalma

görülürken ilgili ürün üretiminde çalışan direk işçi sayısında artan üretim

kapasitesine paralel olarak bir artış yaşandığı görülmektedir. İdari personel

sayısı endeksi 2011 yılında 100 birim iken takip eden yıllarda sırasıyla 104

ve 87 birim olarak gerçekleşirken, soruşturma konusu ürün üretiminde çalışan

direk işçi sayısı endeksi 2012 yılında 162, 2013 yılında ise 145 birim

seviyesindedir. ğ) Ücretler 1) Yerli üretim

dalının 2011 yılında 100 birim olan aylık giydirilmiş brüt ücret endeksi 2012

yılında 90 birime gerilemiş, 2013 yılında ise sırasıyla 99 birim olarak

gerçekleşmiştir. h) Verimlilik 1) Verileri

incelenen yerli üreticinin ilgili ürün üretiminde çalışan işçi başına

verimlilik endeksi 2011 yılında 100 iken, 2012 yılında 78 birime gerilemiş,

2013 yılında ise 72 birim olarak gerçekleşmiştir. ı) Kârlılık 1) Verileri

incelenen yerli üreticinin ilgili üründe ticari maliyetleri dikkate alınarak

hesaplanan ürün birim kârlılık endeksi 2011 yılında 100 birim olarak kabul

edildiğinde 2012 yılında -48 birime gerilemiş, 2013 yılında ise -56 birim

olarak gerçekleşmiştir. i) Nakit akışı 1) Yerli üretim

dalının ilgili ürün satışları ile yarattığı nakit akışı endeksi 2011 yılında

100 birim iken, bu rakam 2012 yılında kârlılıkta görülen gerilemeyle birlikte

-6 birime düşmüş, 2013 yılında ise -19 birim olarak gerçekleşmiştir. j) Net

kârlılık, özkaynakların kârlılığı 1) Yerli üretim

dalının bütün faaliyetleri ile ilgili olarak yatırımların geri dönüş oranı

endeks olarak 2011 yılında 100 birim iken 2012 yılında 18 birime, 2013

yılında ise -35 birime gerilemiştir. k) Büyüme 1) Verileri

incelenen yerli üreticinin bütün faaliyetleri ile ilgili olarak aktif büyüklüğü

reel olarak 2011 yılında 100 birim iken, 2012 yılında 119, 2013 yılında ise

121 birim olarak gerçekleşmiştir. l) Sermaye

artışı 1) Yerli üretim

dalının bütün faaliyetleri ile ilgili olarak 2011 yılında 100 birim olan özsermaye endeksi 2012 yılında 81 birime, 2013 yılında ise 66 birime

gerilemiştir. m)

Yatırımlardaki artış 1) Yerli üretim

dalının ilgili ürüne yönelik yatırımları incelendiğinde 2011-2013 yılları

arasında firmanın yenileme yatırımı yapmadığı görülmektedir. Buna karşılık

söz konusu dönemde tevsi yatırımları yapılmıştır. 2011 yılında 100 birim olan

tevsi yatırımları endeksi 2012 yılında 38 birime gerilemiş, 2013 yılında ise

11 birim olarak gerçekleşmiştir. Ekonomik

göstergelerin değerlendirilmesi MADDE 24 – (1) Yerli üretim dalının ekonomik göstergeleri incelendiğinde

zarar inceleme dönemi içinde kırılganlıkların devam ettiği görülmektedir.

Nitekim yurt içi satış miktarı, yurt içi kârlılık, kapasite kullanım oranı,

dönem sonu stoklar ve ürün nakit akışı gibi hayati göstergelerde bir takım

olumsuzluklar yaşandığı göze çarpmaktadır. Yerli üretim dalının ekonomik

göstergelerinde görülen bu olumsuzlukların önlemin yürürlükten kalkması

halinde Hindistan menşeli sübvansiyonlu ithalatın yaratması muhtemel haksız

rekabet koşulları ile birlikte daha da vahim bir hal alacağı düşünülmektedir. Önleme konu

ülkenin üretim kapasitesi ve ihracat kabiliyeti MADDE 25 – (1) Uluslararası Ticaret Merkezi (International Trade Center – ITC) verileri kullanılarak Hindistan’ın önlem konusu ürünlerde

gerçekleştirdiği ihracata bakıldığında 2008 yılında 106 bin ton olan

ihracatın 2013 yılında 200 bin tona çıktığı ve Hindistan’ın halihazırda önemli bir ihracat potansiyeli ve kapasitesi bulunduğu

görülmektedir. Hâlihazırda yürürlükte olan önlem dolayısıyla Türkiye’ye yapılan

ihracatın düşük seviyelerde kaldığı ancak önlemin kalkması halinde tekrar

artacağı düşünülmektedir. Nihai

bildirim sonrasında sunulan görüşler MADDE 26 – (1) Hindistan’da yerleşik firmaların yetkili temsilcisi

tarafından Hindistan menşeli ithalatın önemli ölçüde düştüğü ve toplam

ithalat içindeki payının önemli ölçüde gerilediği ifade edilerek söz konusu

ithalatın miktarının yerli üretim dalı üzerindeki zarara ilişkin ihmal

edilebilir düzeyde olduğu öne sürülmüştür. Buna ilaveten, yerli üretim dalının

üretim, kapasite kullanım oranı, yurt içi satışlar ve pazar payı gibi

göstergelerindeki bozulmanın kaynağının yapılan büyük ölçekli yatırımlar

olduğu; talepteki büyümeye nispetle daha büyük ölçekli olan yatırımlar

nedeniyle nakit akışı, yatırımların geri dönüş oranı ve kârlılık gibi

göstergelerin olumsuz bir seyir izlediği ifade edilmiş, yerli üretim

dalındaki zararın kaynağının Hindistan menşeli ithalat olamayacağı ifade edilmiştir. (2) Hindistan

menşeli ithalatta görülen gerilemenin kaynağının yürürlükteki önlemler olduğu

düşünülmektedir. Nitekim Hindistan mevcut yerleşik üretim kapasitesi ile

önleme konu üründe dünya ticaretinde önemli ülkeler arasında yer almaktadır.

Bu itibarla, önlemin yürürlükten kalkması halinde sübvansiyonlu ithalatın

artmasının ve bu artışın sonucunda yerli üretim dalında görülen olumsuzlukların

da artarak devamının kuvvetle muhtemel olduğu düşünülmektedir. (3) Yerli

üretim dalı nihai bildirime ilişkin olarak sunduğu yanıtta, Hindistan

Hükümetince sağlanan sübvansiyonlara ilişkin tespitlere katıldığını beyan

etmiştir. Buna ilaveten, Hindistan’da yerleşik üretici/ihracatçı firmaların

soruşturma konusu üründe dünyanın önde gelen üreticileri arasında oldukları;

sahip oldukları yüksek üretim kapasitesi ile önlemin yürürlükten kalkması halinde

aşina oldukları ve dağıtım kanallarını bildikleri Türkiye piyasasına nüfuz

edebileceklerini savunmuştur. BEŞİNCİ BÖLÜM Değerlendirme

ve Sonuç Sübvansiyonun

devamına ilişkin belirlemeler MADDE 27 – (1) Bu Tebliğin üçüncü bölümünde yer alan tespit ve

değerlendirmeler çerçevesinde mevcut önlemin yürürlükten kaldırılması halinde

sübvansiyonlu soruşturma konusu ithalatın devamlılık arz edeceği

düşünülmektedir. Nitekim 15 inci maddede belirtildiği üzere, mevcut

sübvansiyon programlarının yanı sıra esas soruşturmada incelemeye konu

olmamış olan önlem alınabilir nitelikte yeni programların da yürürlükte

bulunduğu anlaşılmaktadır. (2) Bu

çerçevede, bu Tebliğin sekizinci maddesinde de ifade edildiği üzere,

Yönetmeliğin 35’inci ve 41’inci maddeleri çerçevesinde yapılan çalışma

sübvansiyon oranlarının hesaplamasına yönelik olmayıp mevcut önlemin

yürürlükte olmadığı bir ortamda soruşturmaya konu Hindistan’da yerleşik

üretici/ihracatçıların sübvansiyonlu olarak Türkiye’ye ihracat yapıp

yapmayacaklarına ilişkindir. Yapılan çalışma neticesinde ortaya çıkan

belirleme ve ilk soruşturmada ulaşılan tespitler mevcut önlemin ortadan

kaldırılması halinde sübvansiyonlu ithalatın devam edeceğine ilişkin somut,

nesnel ve kanıtlanabilir nitelik taşımaktadır. Zararın

yeniden meydana gelebilme ihtimaline ilişkin belirlemeler MADDE 28 – (1) İthalat istatistiklerine bakıldığında önlem sonrasında

Hindistan’da yerleşik üretici/ihracatçıların önlemin etkisiyle Türkiye

piyasasına girmekte sıkıntı yaşadığı anlaşılmaktadır. Hindistan’ın diğer

ülkelere gerçekleştirdiği ithalatın seyrinde aynı dönemde bir gerileme

yaşanmamış olması önlemin yürürlükten kaldırılması halinde sübvansiyonlu

ithalatın Türkiye piyasasına nüfuz edebileceğini göstermektedir. (2) Yerli

üretim dalının ekonomik göstergeleri incelendiğinde ise önemli bazı

göstergelerin ciddi ölçüde kırılganlık gösterdiği düşünülmektedir. Bu

itibarla, önlemin yürürlükten kaldırılması halinde yukarıda bahsi geçen

kırılganlıkların daha ciddi bir boyuta gelerek mevcut olumsuzlukların artacağı

değerlendirilmektedir. Karar MADDE 29 – (1) Soruşturma

süresince elde edilen bilgi ve belgeler ışığında, mevcut önlemin yürürlükten

kaldırılması halinde sübvansiyonun ve zararın devamının veya tekrarlamasının

muhtemel olduğu tespit edildiğinden, İthalatta Haksız Rekabeti Değerlendirme

Kurulunun kararı ve Ekonomi Bakanının onayı ile soruşturma konusu ürün için

uygulanmakta olan telafi edici vergi şeklindeki kesin önlemlerin aşağıda

belirtilen şekilde uygulanmaya devam edilmesine karar verilmiştir.

Uygulama MADDE 30 – (1) Gümrük idareleri, Karar maddesinde gümrük tarife pozisyon

numarası, tanımı ve menşe ülkesi belirtilen eşyanın, diğer mevzuat hükümleri

saklı kalmak kaydıyla, serbest dolaşıma giriş rejimi kapsamındaki

ithalatında, karşılarında gösterilen oranda telafi edici vergi şeklindeki

kesin önlemi tahsil ederler. Yürürlük MADDE 31 – (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer. Yürütme MADDE 32 – (1) Bu Tebliğ hükümlerini Ekonomi Bakanı yürütür. 16 Eylül 2015

ÇARŞAMBA Resmî Gazete Sayı : 29477 |